陕西把波生坦片纳入医保了吗

在知乎上有一个问答:你现在的存款够你在医院的重症监护室(ICU)待几天?

今天我们来直面一下,我们都不想面对的——重大疾病,从实际方面谈谈一场大病大抵要花多少钱,顺便大致了解一下社保里的大病保险能帮我们多少。

一、了解一下关于重大疾病的概念。

关于重大疾病,目前还没有官方统一的定义,保险学和临床医学是对此研究的比较多的。

根据中国精算师协会编著的《国民防范重大疾病健康教育读本》,重大疾病通俗来讲,就是会对患者产生重大影响的疾病,也就是说要在疾病之外加上一个严重程度的界定。

我们通常认为会对患者带来以下不可承受的影响的疾病才是重大疾病:

● “病情特别严重”,会严重威胁患者生命、严重影响其家庭成员的生活,如大部分的恶性肿瘤、急性心肌梗死、严重慢性肾衰竭等;

● “治疗费用巨大”,需要支付昂贵的医疗费用,会给家庭带来沉重的经济负担,如严重脑中风后遗症、严重阿尔兹海默病、严重原发性帕金森病等。

这些是从保险层面来讲的的重大疾病,生活中也还有很多对我们打击巨大的重大疾病。

得一场重病究竟需要多少费用。让我们用几个案例来看看。

No1、脊髓性肌萎缩症

脊髓性肌萎缩症(SMA)是一种常见的常染色体隐性遗传病,患者脊髓内的运动神经元受到侵害,会逐渐丧失包括呼吸、吞咽在内的各种运动功能,是导致 2 岁以下儿童中死亡的首位遗传疾病。

小小A在三个月大时,母亲发现她不爱抬头,医生在诊断书上有这样的描述:发育迟缓。

父母肯定不放心啊,有小孩的可能理解的比较深刻,小孩子哪怕一点点感冒发烧,父母都恨不得立马送到医院让医生看看。

所以小小A的父母对这个发育迟缓更加介意,他们选择去大医院仔细检查一下,如果诊断结果良好,他们会放心。

没想到结果让他们的心再也无法放下来:经过成都华西医院的进一步检查,初步诊断小小A是脊髓性肌萎缩症。

脊椎性肌肉萎缩症基因检测,这一项检查的费用是904元。

患SMA的孩子严重的时候连咳嗽的力气都没有,如果一口痰堵住了,可能就会导致死亡,所以还需要各种辅助治疗,血氧仪便宜的1000元,各种医疗器械呼吸机、咳痰机、吸痰器,需要几万起步,病情严重的话十几万甚至几十万。

后续治疗中父母了解到了这款药物——全球第一个治疗 SMA 的特效药 Spinraza(诺西那生钠注射液),2019 年 2 月份在国内获批上市,2019 年 10 月 10 日,我国对首批脊髓性肌萎缩症患儿进行了鞘内注射。

经过数据证明,这是针对SMA最有效的药物之一。

一针是70 万人民币。

如果换位思考一下,这针打不打?

打的话前期两个月 4 针,后期 4 个月 1 针。

算一算总费用,一年大概几百万。

在搜集这方面的资料的时候,我发现有对父母也是自己的孩子患上了重大疾病,母亲在帖子上有这样段话:

病来如山倒,百万富翁和乞丐中间有时候,隔着一场疾病。

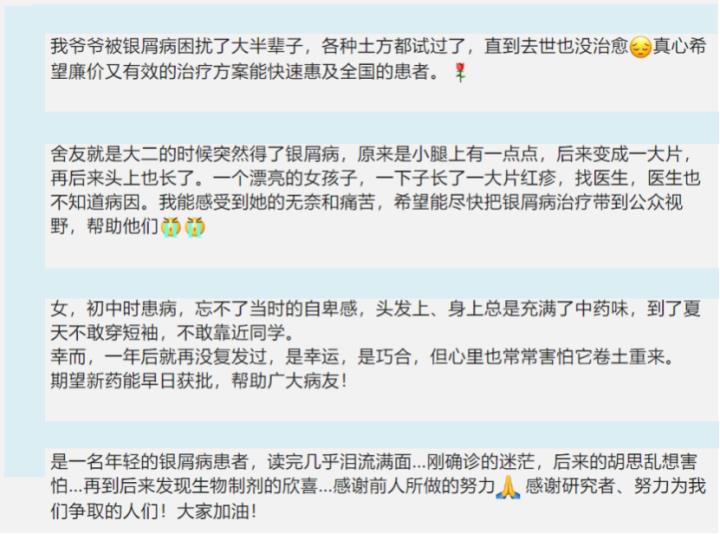

No2、银屑病

银屑病,俗称牛皮癣,是一种慢性炎症性皮肤病,病程较长,有易复发倾向,有的病例几乎终生不愈,该病发病以青壮年为主,对患者的身体健康和精神状况影响较大——摘录自百度百科。

也许很多人不知道,在上个世纪八十年代,电线杆会常常见到灰黄的小广告,上面写着:祖传老中医,专治牛皮癣。

付先生得银屑病已经27年,医生当时的原话是:确诊是牛皮藓,可能要与这个疾病长期共存。

2013 年的时候,药监局才批准上市第一款针对银屑病的进口生物制剂,但那时候的价格是6600 元每支,按体重给药。

按照每两月注射 3 支的疗程来算的话,每月仅仅是注射药就是9900 元。

每年光注射药物需要10万多。

以银屑病治疗药物「修美乐」,即阿达木单抗为例,这种药物同样有效于SMA,从2012年开始,连续7年都是全球销售额最高的药品,业界素有“药王”的称号。

在中国最初的上市价格是 7600 元/支,医保谈判前,药厂提出降价到 3160 元/支(修美乐已在部分省市自降身价到3160元)。但医保谈判砍了一大半,最终谈判到 1290 元/支。司库奇尤单抗目前也是进入医保的,单抗目前重庆一支的价格是1188元。

但在全国大部分地区,银屑病生物制剂仍然没有纳入医保。

而且,银屑病作为终身疾病,目前还不属于慢性病保障范围,没办法享受该项保障。

我们在健康的时候,常常说认命,要是得了大病就不治了。

其实是没到那个地步。

绝望之中,本能的求生欲让我们抓住一根稻草就拼命拽,不肯撒手。

No3、心血管疾病中的癌症——肺动脉高压

肺动脉高压这种病又被称为血管中的癌症。

能够治疗此种疾病的药物叫波生坦,当时一盒的药费是 2 万 7 ,全量服用的话一盒只够四周给药。

而且由于进入国内不久,价格昂贵,一般的药房都不会进货,所以患者要到指定的药房才可以购买,且不能用医保只能自费。

这位患者家庭当时月收入是1万六,由于病症原因,她辞掉了工作,收入减了小半。

一年半,光是买药就花掉 20 多万。

以上列举的仅仅是可查药物费用数据。

目前波生坦已经纳入医保,每盒的费用是3000元。

现在这位患者 46 岁,还在吃药维持,包括天价药、仿制药。

十个医生说没意义了,有了第十一种疗法,还是会选择把一生积蓄拿出来试一试。

No4、最强杀手——癌症

不知道大家听没听过于娟,2009年她被查出乳腺癌,用文字记录下了她的抗癌历程。

在她的《此生未完成》一书中有这样一段关于癌症药物赫赛汀的描述:“赫赛汀是HER-2阳性乳腺癌患者的重量级核武器,就像二战时期的原子弹。一个小小的眼药水瓶那么大体积的赫赛汀就价值两万五,而且不进医保,完全现金支付,匪夷所思。但是它是靶向药物,它有用,它的副作用比一般化疗药物小,于是有无数像光头这样的病人家属穷其所能去找钱,卖房、借钱、背债,就为了这么个小不点瓶子,好让自己的亲人太平二十一天。”

再说一个身边真实的案例吧。

我朋友的舅舅,得的是肝癌,晚期。

他舅舅的儿子从小成绩优秀,也比较灵气,后来通过自己的努力在北京买了房子,家里条件还是不错的。

后续我没有再问过,今年偶尔联系,朋友提起要去舅舅家祭奠,原来舅舅已经去世了。

为了治病,他的儿子把北京的房子卖掉了……

从小分子、靶向药物、单抗到免疫治疗,针对癌症治疗的疗效越来越好,最大的问题也可以说是唯一的问题也随之而至,那就是治疗费用。

我没有去问这种情况,患者的家人是否会去考虑治还是不治。

对这种情况来说,人没有穷死的,只有愧死的。

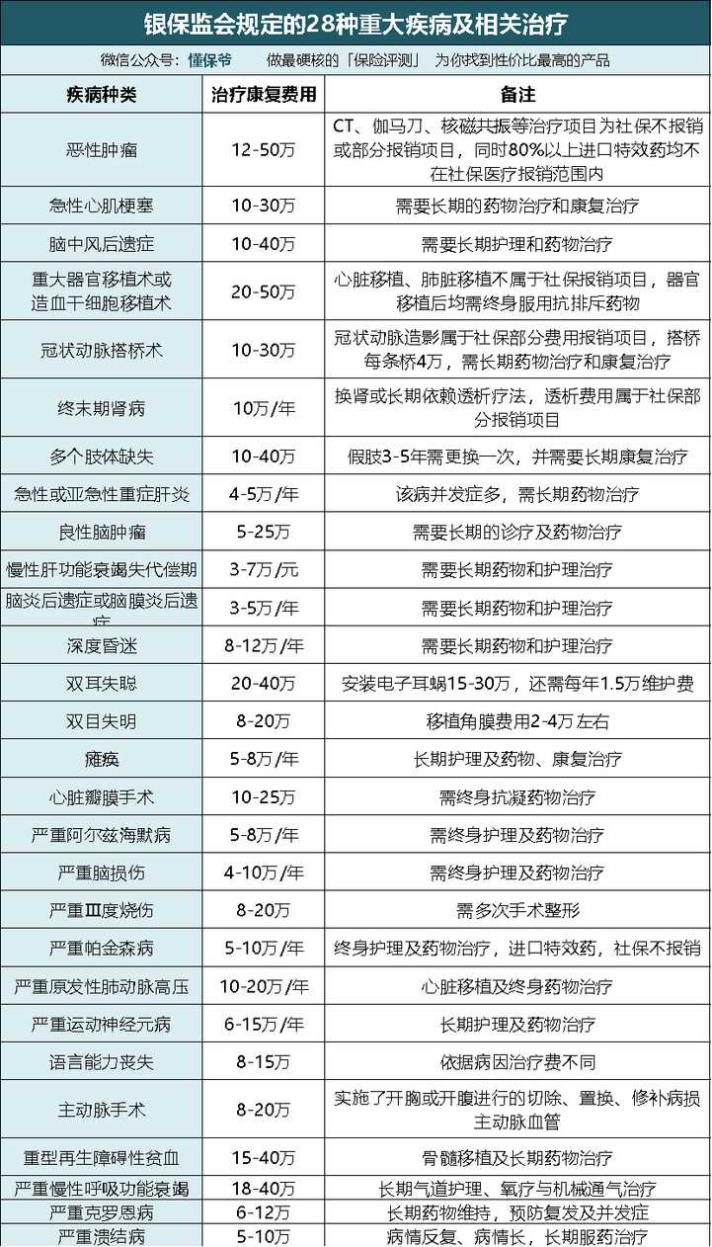

关于重大疾病,再提供一张表格仅供参考:

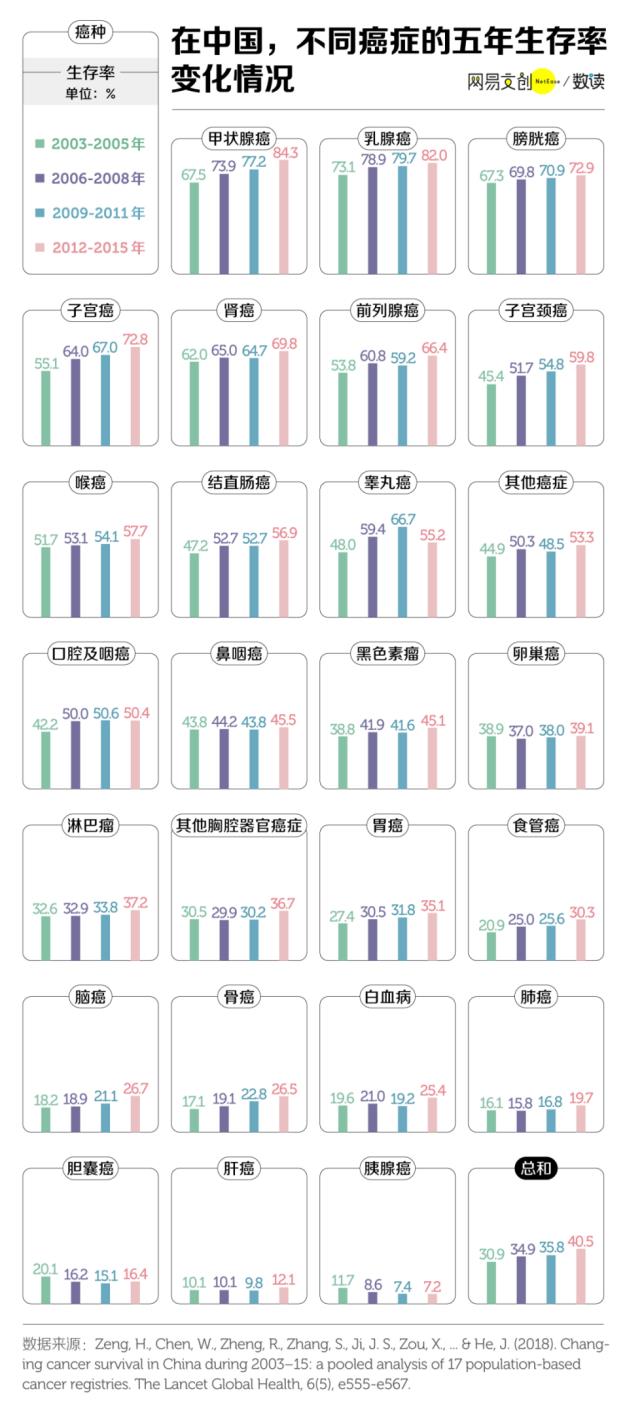

这里面我们比较了解的就是癌症。

美国癌症学会旗下《临床医师癌症杂志》在线发表美国癌症学会亚特兰大总部、世界卫生组织国际癌症研究机构法国里昂总部的全球癌症(GLOBOCAN)统计报告2020年版(上一版为2018年版)数据显示,不少癌症5年存活率还可以:

所以很多人就算是卖房也要治疗,200万的房子换百分之40的存活率,换。

另一方面,有个问题常常被忽略,那就是除了最直接的治疗费用之外,还有间接的,例如:

病人长期不能工作的收入损失;

看护人长期不能工作的收入损失;

出院后的康复疗养开支;

因疾病导致的其他变故等等。

如果只是为了解决当时所发生的治疗费用,我们靠医保加上职工补充保险以及一份商业保险,大概可以解决大部分人的问题。

但大病之后最可怕的往往不是治疗,而是继续生活。

回到最初留下的问题,大病与治疗间的两个字其实是钱,也就是我们的支付能力。

支付能力足够,以上问题很大概率都能被解决,支付不足,所有问题都没办法解决,偏偏那大多数人支付能力并不够。

而这个问题,只能靠我们自己。

二、聊聊医保与疾病

说说社保。

得了一场重大疾病,医保究竟能报销多少。

社保里的大病保险和基本医疗保险一样,都有一个起付标准,在起付线之下的金额不给予报销,起付线上的金额按照规定的比例报销。

一般来说,大病保险的起付线是在基本医保的报销额度达到封顶线之后,再自己支付一定的医疗费用,具体的起付线金额与报销比例,由各统筹地区自行规定,各地会有差异。

ps:有些地区针对低保、贫困户等取消了封顶线。

大病补偿的起付线:各地区1-1.5万元不等;

分段补偿比例如图:

封顶线:省内就医大病保险补偿不设封顶线,省外就医设年度大病保险补偿封顶线15-20万。

(这些数据由于各地政策不一样,可能会有区别,具体的可以自己查询当地政策。)

我们分别从城乡居民医保和城镇职工医保来说,职工医保里有大额医疗费用补充保险,

以福州市的起付线为例,超过19360,赔付60%。

如果按照30万元能报80%算的话,好像自己只用6万元,但这仅仅是医疗费用。

而且30万元里有多少是在医保内的,像我们之前文中的例子,尤其是癌症这种病,很多药是没办法用医保的。原因不仅仅是说没纳入医保太昂贵,还有一个,是没有药。

写在做后

很多人防范重大疾病的意识还是薄弱,对重大疾病所带来的风险更是缺少认知,或者说总觉得这件事情很远。

说一件很现实的例子,近几天,安徽省合肥市发现新冠肺炎感染病例,现在社区医院排队打疫苗的人已经暴涨,社区的医生朋友今日忙里抽闲跟我感叹:

想请大家记住三点:定期体检很重要。注意自己的身体健康状况。以及,对风险未雨绸缪。